近日,成都超纯应用材料股份有限公司(下称“成都超纯”)更新披露招股书,正式吹响了冲刺创业板的号角。

这家公司计划募资11.25亿元,重点投向产能扩建、研发中心建设等核心项目,由此巩固其在半导体零部件领域的布局。

作为深耕半导体设备特殊涂层零部件领域的企业,成都超纯头顶“国产替代”光环,已实现5nm及以下制程刻蚀设备核心零部件量产,2024年在中国大陆市场以5.7%的份额位居本土企业首位,看似前景广阔。不过,随着招股书细节的逐步披露,这家公司光鲜业绩背后暗藏的多重经营隐患逐一浮出。

成都超纯主营产品为半导体设备特殊涂层零部件、精密光学器件等产品。半导体零部件行业作为半导体设备制造的“基石”,受益于国产替代浪潮,但行业竞争激烈且对技术、供应链稳定性要求极高。

从业绩数据看,报告期内(2022年至2025年上半年)成都超纯的营收和归母净利润均呈稳步增长态势:2022年营收1.36亿元、归母净利润5755万元,2023年营收增至1.69亿元、归母净利润6481万元,2024年营收升至2.57亿元、归母净利润8226万元,2025年上半年营收2.06亿元、归母净利润6082万元。

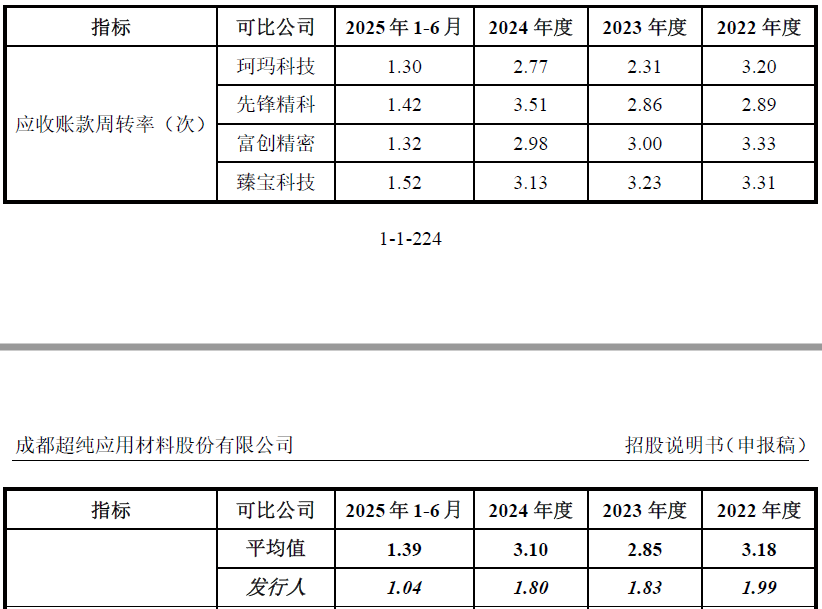

但增长背后,成都超纯的应收账款周转率持续走低:2022年为1.99次/年,2023年降至1.83次/年,2024年为1.8次/年,2025年上半年为1.04次/年,不足2022年的六成。同时,公司应收账款周转率始终低于可比公司的平均水平。

应收账款周转率持续下降,根源在于应收账款规模的快速扩张。数据显示,2022年至2024年,成都超纯的应收账款账面余额从7743万元增长至1.56亿元,年复合增速接近50%,这一增速远超同期营收的复合增速,意味着公司越来越多的资金被下游客户占用,资金周转效率不断降低。

会计师王芳芳对界面新闻记者表示,应收账款周转率下降通常与销售政策宽松、催收不力、客户信用状况恶化等因素相关,其中放宽账期是企业为了刺激销售、抢占市场份额的常见手段。对于正处于IPO冲刺阶段的成都超纯而言,为了维持与核心客户的合作关系、进一步扩大营收规模,不排除通过放宽账期的方式吸引客户,但这种做法无疑会显著增加公司的坏账风险——一旦下游客户出现经营波动,无法按时回款,就可能形成坏账,直接侵蚀公司利润;同时,大量资金被占用也会加剧公司的现金流压力,影响企业的正常生产经营和研发投入。结合近期半导体行业部分企业应收账款高企、回款困难的案例来看,成都超纯的这一隐患值得高度警惕。

应收账款周转率的低迷,一定程度上反映出成都超纯对下游客户的议价能力较弱,而这种弱势地位背后,是公司客户结构单一、大客户依赖度持续加剧的深层问题——这也是成都超纯IPO面临的核心难题之一。

2024年及2025年上半年,成都超纯两大核心客户A和客户B合计贡献了接近70%的营业收入,较2022年、2023年的占比进一步提升,大客户依赖程度不断加剧。

公开信息显示,成都超纯的核心客户以半导体设备企业为主,包括中微公司(688012.SH)、北方华创(002371.SZ)在内的公司均为其重要合作伙伴,2019年曾获中微公司“供应商奖”,2022年成为北方华创战略合作伙伴,2024年晋升为北方华创金牌供应商。但无论公司客户的具体身份如何,接近70%的合计收入占比,意味着一旦其中任一客户出现经营波动、订单缩减,或转向其他供应商,都将对成都超纯的营收造成致命打击。

长期跟踪半导体行业的分析师涂振斌认为,成都超纯前五大客户收入占比已超过85%,客户集中度远超同业平均水平。在半导体设备行业周期性波动明显的背景下,客户订单的稳定性直接决定企业的经营业绩,而成都超纯未能有效拓展客户群体、分散收入来源,反而持续加剧对核心客户的依赖,其持续盈利能力的可持续性,无疑成为监管问询和市场关注的焦点。

大客户不仅为成都超纯提供了订单,其关联关系也不容忽视。成都超纯为证明其产品技术的先进性,在招股书中披露了客户B向公司出具技术及应用证明,认证公司产品技术总体性能达到国际领先水平。

然而,客户B及其关联方直接和间接持有公司股份比例曾经超过5%,意味着客户B曾经为公司的关联方,这引发了市场的质疑。

根据《中华人民共和国认证认可条例》(2020年修订版),认证活动应当遵循客观独立、公开公正、诚实信用的原则,认证机构不得与认证委托人存在资产、管理方面的利益关系。

律师张硕对界面新闻记者表示,客户B作为成都超纯的股东,与公司存在直接的利益关联,其出具的“国际领先水平”认证,显然违背了认证活动的公正性原则,难以排除利益输送或主观偏袒的可能。张硕同时进一步指出,半导体零部件的技术认证需由第三方独立机构完成,才能保证其客观性和权威性。

事实上,客户B认证公正性存疑只是表象,背后反映出的是成都超纯研发投入不足的核心问题。

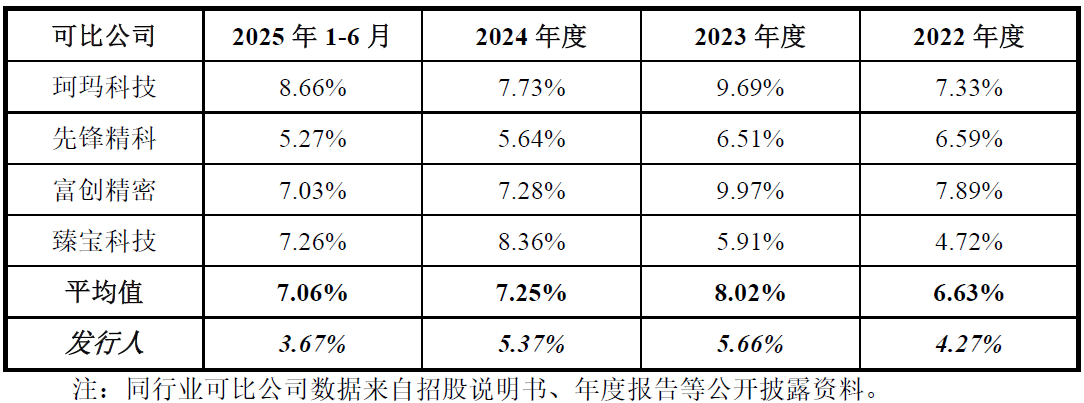

半导体零部件行业属于典型的技术密集型行业,研发投入是企业维持技术壁垒、提升产品竞争力的核心支撑。成都超纯研发投入表现持续疲软,远低于同业平均水平。

财务数据显示,2023年成都超纯研发费用率为5.66%,2024年下滑至5.37%,2025年上半年,公司研发费用率进一步下滑至3.67%。同期,同行业可比公司的研发费用率平均值在7%以上。

从研发投入的绝对值来看,2022年至2025年上半年,成都超纯累计研发投入仅为3673.11万元,与半导体零部件行业“高研发、高投入”的特点严重不符。

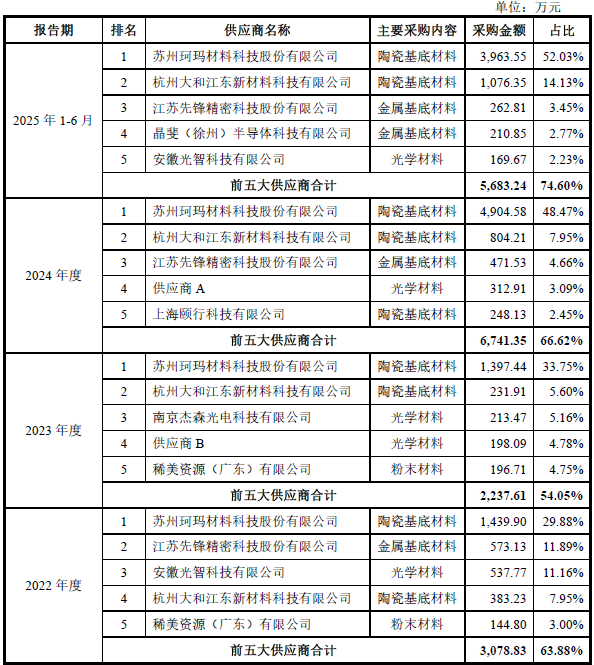

在供应链端,成都超纯同样面临严重的依赖问题,对第一大供应商珂玛科技的采购占比逐年飙升,已超过50%。

报告期内,成都超纯对珂玛科技的采购占比持续攀升:2022年为29.88%,2023年增至33.75%,2024年大幅上升至48.47%,2025年上半年进一步突破52.03%。与此同时,公司前五大供应商的采购占比也从2022年的63.88%升至2025年上半年的74.60%,供应商集中度持续提升,供应链多样性严重不足。

半导体零部件行业对原材料的质量和供应稳定性要求极高,原材料的品质直接决定着最终产品的性能。单一供应商采购占比过高,意味着成都超纯的生产经营高度依赖珂玛科技的供货能力、产品质量和价格稳定性。

分析师李军向界面新闻记者表示,从行业格局看,半导体零部件的上游原材料市场虽整体分散,但细分领域垄断特征显著,单一品类通常仅由少数几家供应商提供,供应商的议价能力较强。成都超纯对珂玛科技的采购占比超过50%,意味着其在采购谈判中可能缺乏议价权,一旦面临原材料价格上涨、付款条件严苛等问题,就会进一步压缩公司的利润空间。